Verificarea concordantei dintre evidenta gestiunii și înregistrarile contabile este foarte importanta pentru asigurarea unei imagini fidele a patrimoniului unei societati. În special, activele și imobilizarile trebuie corelate cu datele din contabilitate pentru a preveni erori sau omisiuni.

In verificarile care se fac trebuie sa se tina cont de urmatoarele prevederi legislative:

- Legea contabilitatii nr. 82/1991, republicata, cu modificarile şi completarile ulterioare

- Ordinul ministrului finantelor publice nr. 1826/2003 pentru aprobarea Precizarilor privind unele masuri referitoare la organizarea şi conducerea contabilitatii de gestiune

- Ordinul nr. 1.802 din 29 decembrie 2014 pentru aprobarea Reglementarilor contabile privind situatiile financiare anuale individuale şi situatiile financiare anuale consolidate

- OMFP nr. 2861/2009 pentru aprobarea Normelor privind organizarea şi efectuarea inventarierii elementelor de natura activelor, datoriilor şi capitalurilor proprii

Scopul verificarii

Obiectivul principal al acestei activitati este de a confirma faptul ca toate activele și imobilizarile înregistrate în contabilitate:

- exista fizic și sunt utilizate conform destinatiei lor;

- sunt corect evaluate și încadrate contabil;

- corespund cu documentele justificative (facturi, procese-verbale de receptie, note de intrare-receptie, etc.);

- sunt corect reflectate în gestiune, acolo unde este cazul.

Etapele verificarii

Procesul de verificare presupune parcurgerea urmatoarelor etape:

- Inventarierea fizica a activelor și imobilizarilor, cu identificarea fiecarui obiect sau bun pe baza etichetarii sau altor mijloace de marcare;

- Compararea datelor din gestiune cu cele din contabilitate

- Identificarea diferentelor

- Analiza cauzelor diferentelor și corectarea erorilor identificate;

- Intocmirea procesului-verbal de constatare și corectare, acolo unde este necesar.

In SmartBill aceste verificari se pot efectua usor:

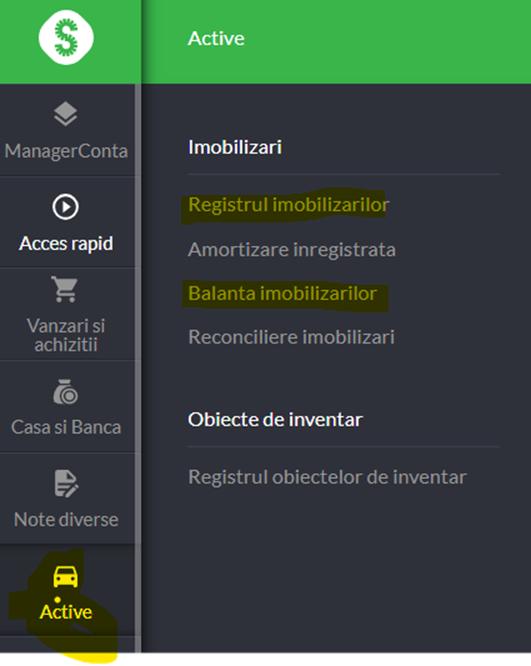

a) In ce priveste activele imobilizate, exista in modulul de contabilitate sectiunea Active unde avem o evidenta a acestor imobilizari si unde se calculeaza si amortizarea

Pentru a facilita aceste verificari, exista optiunea Reconciliere imobilizari care permite identificarea tuturor tranzactiilor din contabilitate pentru care nu exista o inregistrare similara in gestiune.

De exemplu, am inregistrat in debitul contului 214 un laptop de 5.000 lei dar nu am generat si o inregistrare similara in gestiune. Prin rularea acestui raport se asigura corelarea dintre cele doua sisteme si evitarea omisiunilor.

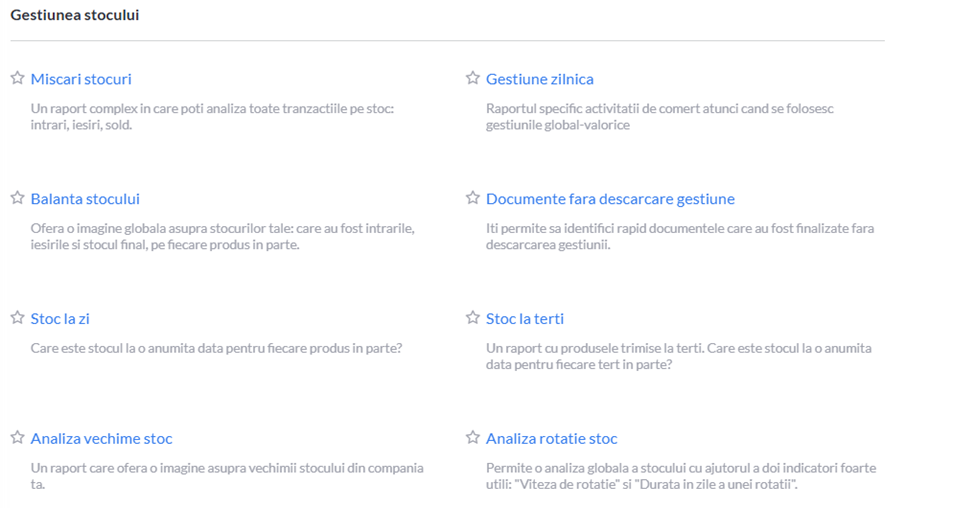

b) In ce primeste stocurile este necesar sa intram in SmartBill Gestiune, de unde sa extragem anumite rapoarte privind stocurile, pe care ulterior sa le comparam cu balanta analitica a stocurilor.

Aceste rapoarte din gestiune pot fi :

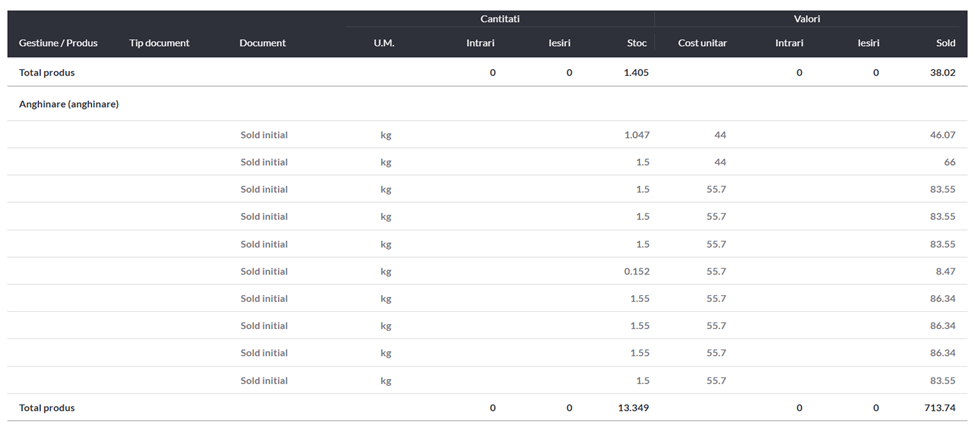

Raportul balanta stocului din gestiune arata exact ca o balanta contabila insa este adaptata pentru a reflecta misacrile pe stocuri, la nivelul fiecarui element de stoc:

La fel de util este si raportul Miscari stocuri care prezinta pentru fiecare stoc cantitatea si valoarea din sold.

Toate aceste rapoarte se verifica cu balanta analitica pe fiecare stoc in parte.

Frecventa verificarii

Verificarea activelor trebuie realizata:

- periodic, conform politicilor interne ale entitatii;

- obligatoriu la sfarșitul exercitiului financiar, cu ocazia inventarierii anuale;

- ori de cate ori se constata neconcordante semnificative sau suspiciuni privind integritatea datelor.